下 載

中新經緯App

掃 碼 關 注

“中 新 經 緯”

掃 碼 關 注

“V 觀 財 報”

存美元、炒港股催生新一輪赴港開卡潮,“急速開戶”中介潛藏風險

2月21日下午,在深圳工作的莉莉(化名)和朋友相約來到匯豐銀行位于香港旺角彌敦道的網點,在網傳攻略中這家銀行可不用預約,支持walk in(即直接到現場辦理)。

但與預期的輕松辦理不同,抵達現場后莉莉才發現,現場辦理的人已經排起長隊,他們等了半個小時都沒有取到號。第一財經記者到達時,該網點當日現場辦理的名額已發放完畢。

而在不遠處的中銀香港網點,預約號已經排到了7天之后,只有提前預約的客戶才可以辦理港卡開戶手續。“搶熱門網點的預約號需要提前規劃,并且拼手速。即便是冷門的離島和西貢(網點),也并不一定好搶。”一名現場辦理業務的客戶介紹。

第一財經記者查詢中銀香港官方公眾號發現,該行7日內所有分行的預約都顯示“已滿”狀態。

香港銀行開戶潮背后,一方面是內地、香港兩地的存款產品存在利差,不少存款“特種兵”赴港存款,試圖搶占利息“新高地”;另一方面近期港股持續走高,不少投資者選擇赴港開戶,跑步入場“趕熱度”。

值得注意的是,赴港開戶市場熱度漸起后,不少沉寂已久的開戶中介也開始卷土重來,利用信息差招攬客戶,提供所謂的“簡易代辦”“急速開戶”服務。但其中不少環節,風險正悄然滋生。

利差下赴港開戶潮再起

赴港開戶潮再起背后,內地、香港兩地的存款利差正在逐步擴大。

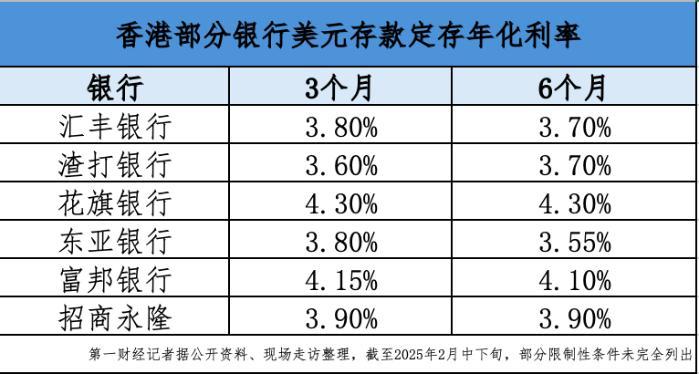

近期,第一財經記者走訪香港多家銀行發現,美元存款與內地存款存在明顯利差。目前香港主流銀行半年期美元存款的利率大多在3.5%以上。例如,匯豐銀行6個月期美元存款最高年化利率可達到3.7%,富邦銀行6個月期美元存款年化利率最高可達4.10%。

也有銀行推出短期限時活動,將存款利率“卷”至新高。例如南洋商業銀行近期推出某款“倍高息”產品,針對兌換資金,客戶可享受存期為7天、年利率高達8%的美元存款利率,起存金額為等值1000港元。

東亞銀行(中國)近期則推出新客專項產品,2月11日~3月11日期間,6個月、12個月存期的美元定期存款年利率分別為4.30%、4.40%。

與之相比,內地銀行同期限人民幣存款產品的利率明顯相對較低。據記者不完全統計,經歷多輪調降后,目前國有大行、股份行半年期定期存款利率多在1.25%~1.5%左右,與上述在港存款存在明顯利差。

年初,內地銀行的美元存款也大多經歷過一輪下調,多家銀行最高年化利率從4%上方大幅降至2%左右。例如,近期南京銀行公告稱,3個月期美元定存利率從4.3%降低至2.1%,1年期定存利率從4.1%下調至2.5%。如以此粗略估算,目前內地、香港銀行美元存款普遍利差或在150BP(基點)以上。

事實上,近年來內地和香港的美元存款利率剪刀差已形成跨境套利空間,香港美元存款產品持續“吸金”。香港金融管理局最新數據顯示,2024年全年,香港認可機構存款總額和美元存款分別錄得7.09%和14.24%的增長,美元存款增速創近8年新高。

為什么目前香港、內地存款產品之間存在一定利差?一名業內分析人士稱,這在一定程度上與美聯儲貨幣政策的傳導效應有關。香港實行“聯系匯率制”,港元與美元匯率維持在一定區間,因此定期存款利率雖隨著美聯儲降息有所下調,但仍維持在較高水平。與此同時,香港銀行的營銷競爭比較激烈,新客存款活動、限時優惠活動較多,使得整體存款利率水平看起來較高。

港股暴漲也是推動因素

推動內地客戶赴港開戶的另一個關鍵因素是港股市場火熱。近期港股市場行情回暖,科技板塊更是一路狂飆。Wind數據顯示,1月13日,恒生科技指數最低下探至4168.04點,此后震蕩走高至2月21日的5859.30點,創年內新高,區間漲幅超過37%,領跑全球市場。

與此同時,近期港股IPO打新賺錢效應凸顯。以2024年12月10日至今年1月10日上市的15只新股為例,其中有13只首日上漲,占比達到八成,僅有3只在首日跌破發行價。其中毛戈平、布魯可的首日漲幅分別為76.51%、40.85%,毛戈平、健康之路在上市一周后的漲幅一度突破100%。

在這一背景下,不少內地客戶紛紛欲入場試水。而一般認為,開設券商、參與港股交易的前置條件是擁有一張香港銀行卡。

在現場采訪中,多名赴港開戶的內地客戶也表示,辦理港卡最主要的目的是進行港股交易。莉莉告訴記者,自己開港卡主要是為了增加新的投資選擇,例如購買港股、港險產品或者美元存款。另一名現場客戶也告訴記者,開戶主要是為了買港股,或者在匯率低的階段買美元。

大米(化名)從事港卡開戶中介生意已有一年多的時間。他告訴記者,近期咨詢在港開卡的內地客戶明顯增多,大多都是為了能入場港股市場進行交易,部分還會額外出資加急辦理。他們也與多家券商的工作人員有聯系,提供一站式服務合作。

大米給記者詳細介紹了中銀、匯豐兩種銀行卡最佳的入金模式與開通券商賬戶方式,并稱后續可繼續提供券商開戶的相應咨詢。

“代理開戶”潛藏風險

內地客戶赴港開戶升溫背后,主推“代理開戶”“快速下戶”的中介也如雨后春筍般不斷涌現,借著“高息”“秒下戶”等營銷噱頭拉攏內地客戶,利用信息差賺取高額手續費。

第一財經記者在某社交平臺上搜索發現,近一周以來有超50條與港卡開戶有關的新帖文,不少都是中介用于引流的“軟文”。上述“生意”曾一度在2023年中下旬盛行于市場,此后聲勢漸歇。

記者與其中多名中介溝通后發現,這些中介多宣稱與在港銀行內部人員有聯系,去現場不用預約和排隊,也不需要購買限定金額的理財和存款,面簽即可“秒下戶”。服務對應的手續費則在1500元~3000元不等。

例如,大米所在的中介機構對不同熱門銀行、不同緊急程度設置了不同的“快速開戶”價格。她告訴記者,如果需要在某熱門銀行開戶,提前3天可以享受1688元的“早鳥價”,當天加急則需要2380元。而另一家熱門銀行不接受急單,需要提前一個星期預約,價格固定在1980元。

但與中介宣稱的方便快捷不同,這種急速開戶模式背后存在諸多陷阱。

一方面,記者實測發現,中介宣傳中常夸大赴港開戶的難度,其實際能提供的優先服務有限。記者在近期工作日前往匯豐銀行一家線下網點開戶,實際排隊時間約在半小時左右,當場開戶成功。該行客戶經理告訴記者,近段時間以來開戶人數確實有所增加,但也看時段,目前排隊時間都不會太長,一般出現拒簽的概率也不大。

而此前多數中介告訴記者,直接去該行現場開戶排隊時間長、拒簽概率大,且拒簽后無法再重新申請。

一名通過中介赴港開戶的客戶告訴記者,實際到現場,也沒有實現中介所說的“秒下戶”。等待了將近40分鐘,才有銀行工作人員帶領她進行相應的開戶操作。

另一方面,有部分中介公司以“急速開戶”的噱頭,騙取消費者的個人金融信息。渣打銀行近期披露的一則案例顯示,A女士接到聲稱有專業資質可以代辦境外銀行卡的中介公司來電,告知只需要支付500元的手續費,并提供身份證、信用報告等資料,即可為她在短時間內成功辦理境外借記卡。A女士按照電話要求操作后,不法分子利用她提供的這些個人隱私資料申請了貸款,造成其經濟損失。

除了通過中介“急速開戶”潛藏風險外,投資者本身赴港開戶投資也需綜合考慮多重因素。例如,購買美元存款、理財易受匯率波動風險,投資收益存在較大的不確定性等。

華寶證券分析師張菁認為,投資者需要關注匯率風險,隨著美聯儲降息逐步落地,在美元理財等產品收益降低的同時,可能伴隨美元指數走弱,美元存在貶值風險。

一名業內人士對記者表示,存款利率并不是唯一的考慮因素,在決定是否赴港存錢或投資港股時,還需要考慮其他因素,如匯率風險、開戶成本、不同投資體系的差異等。需要謹慎思考,切勿盲目上車。

(實習記者蔣習對本文亦有貢獻)

視頻

視頻

現場

現場